“vai que eles não me cobram e esquecem dessa dívida”. Se passam longos 10 anos e chega uma carta de cobrança pra você…

Com a chegada do Corona Vírus, além dos diversos problemas na área da saúde, a economia também está respirando por aparelhos. Aliás, há tempos…

Crise económica é sinônimo de falta de recursos e falta de recursos nos leva à falta renda e de crédito no mercado. É nesse momento surge aquela luz no final do túnel. Aquele objeto plastificado que você pode passar na hora da compra e nem percebe que gastou seu suado dinheiro. Sim, estou falando do cartão de crédito.

Em breve faremos uma matéria específica falando mais sobre o cartão de crédito (Acompanhe-me por aqui e se inscreva no canal Finanças Fácil / Maycon Mayk no Youtube para receber os novos conteúdos). Mas nessa matéria de hoje quero conversar com você sobre como o cartão de crédito pode ser um salvador nessa crise, ou inimigo.

O uso do Cartão de Crédito já faz parte da cultura do brasileiro. Segundo o SPC são mais de 50 milhões de brasileiros que utilizam essa modalidade de pagamento. Muito prático, seguro e vem acompanhado de vários programas de fidelidade que podem ser bastante interessantes. Além de ter o limite de crédito que pode “salvar a lavoura” em momentos de dificuldade, como este que o mundo está passando agora devido à pandemia. Além disso, o Cartão de Crédito pode se apresentar como uma forma mais higiénica de lidar com o dinheiro. O dinheiro pode ser ganhado da maneira mais honesta que ainda será sujo, epidemiologicamente falando.

Diante da pandemia e da consequente queda da renda dos brasileiros, diversos bancos estão oferecendo carência na cobrança de créditos, porém, essa “ajuda” não chegou a quem utiliza o cartão de crédito.

Como não foram adotadas medidas para auxiliar os usuários do cartão de crédito e devido à queda da renda dos brasileiros pela crise, a única opção que resta quando a fatura chegar, é o seu parcelamento. É aí que mora o problema.

Fato é que o Cartão de Crédito é uma ferramenta que facilita e vida de todos, tanto de quem compra, como de quem vende, pois nessa modalidade de pagamento o risco de calote é do banco/administradora do cartão. Explico: no momento da compra quem transfere o dinheiro para o vendedor é a empresa do cartão. Apenas quando a fatura é paga que a empresa do cartão é ressarcida. Portanto, se a fatura não for paga, a dor no “bolso” fica com o banco, mas não se engane, quando você usa o cartão, apesar de não estar pagando naquele momento, mais cedo ou mais tarde a tão temida fatura chegará e se não for paga no vencimento, os juros compostos do rotativo fazem uma “bola de neve” com a sua fatura.

Vamos fazer uma simulação:

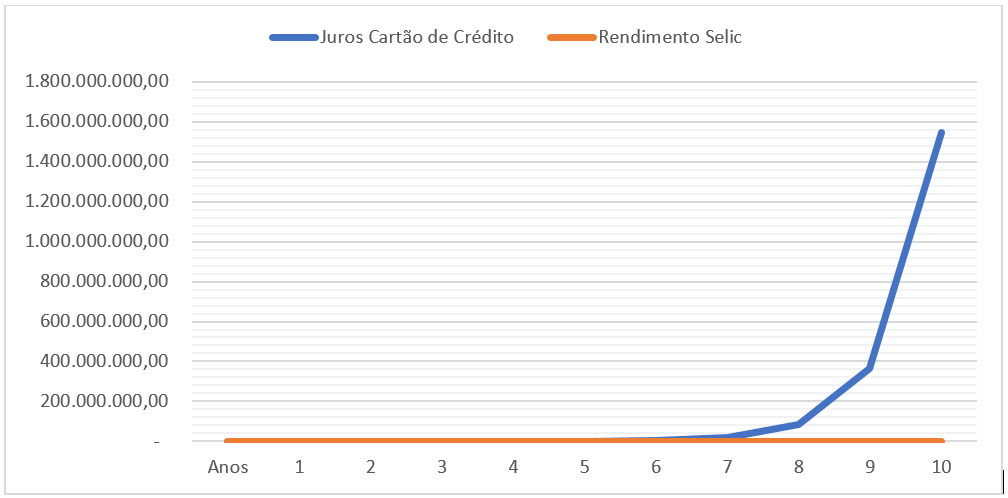

Hoje uma pessoa pode parcelar a fatura do cartão pagando 15% e o restante a juros anuais de impressionantes 322,6% ao ano. A título de comparação, a taxa básica de juros, a famosa SELIC, está atualmente em apenas 3,75% ao ano.

Portando, caso uma pessoa tenha parcelado em 2 vezes uma fatura de 1.000,00. Ela vai pagar 150,00 no vencimento da fatura. E na fatura do próximo mês pagará os 850,00 restantes e mais 108,47 de juros. Totalizando 958,47. Ou seja, sua dívida saiu de 1.000,00 para 1.108,47 em um mês.

Há aqueles que podem pensar: “Ah Maycon, mas o aumento foi só de 108,47”. Amigo, não se esqueça de que a dívida foi parcelada em apenas um mês.

Vamos supor que você tenha quebrado o cartão e pensado assim: “vai que eles não me cobram e esquecem dessa dívida”. Se passam longos 10 anos e chega uma carta de cobrança pra você. Chuta aí quanto será o valor cobrado, uma dica, é mais de 100,00 (SIC).

O valor da sua dívida será de mais ou menos 1,5 milhões. Mais precisamente, 1.544.236.640,57. Sim, é isso mesmo. Os 850,00 se tornarão em 1,5 milhões. Portanto, aqueles 100,00 de juros de um mês são apenas o inicio da “bola de neve”, com o efeito do tempo, os valores ficam exorbitantes.

Numa comparação com a taxa Selic, suponhamos que você esteja com a saúde financeira em dia (obs.: espero que esteja mesmo e se não estiver ou quer melhorá-la ainda mais, me acompanhe por aqui e no Canal no Youtube – link abaixo – vou compartilhar dicas interessantes). Pois bem, tudo indo certo pra você financeiramente e decidiu investir 850,00 na renda fixa remunerada pela Taxa da Selic (investimento padrão de baixo risco). Após os mesmos 10 anos, você terá o montante na sua conta de 1.228,29.

Reparem bem na comparação da realidade brasileira quando você tem dívidas e quando é credor.

É meu amigo, é melhor pagar a dívida o mais breve possível, os juros compostos são terríveis em dívidas.

Porém, diante da crise e da necessidade de usar o limite do cartão de crédito, seguem algumas dicas para lidar com esse problema:

1) Não espere a futura vencer: procure o banco antes do vencimento. Tenha tempo para negociar, converse com o gerente. Talvez há linhas de crédito a taxas menos exorbitantes que a do rotativo do cartão de crédito. Ex: Financiamento, empréstimos, consignados, etc.

2) fique atento aos auxílios emergenciais: O governo começou a liberar esses recursos. Procure mais informações e corra atrás desse direito. Mas o auxílio é pra quem precisa. Coloque a mão na consciência. Vamos praticar o amor ao próximo. Ok?

3) Se for parcelar, que seja pelo menor tempo possível: Lembre-se dessa dica: os juros são iguais ao contágio pela Covid-19: exponenciais. Lembra dos 1.000,00 se tornando em 1,5 milhões em 10 anos? Não é brincadeira os juros compostos e muito menos o vírus.

4) Peça ajuda: o banco te fez uma proposta? procure ajuda de quem entende. Pois tem muito gato sendo vendido por lebre no mercado financeiro. Aproveitando, se precisa sanar dúvidas (não confunda com dívidas rs) e receber conteúdos da área financeira, se inscreva no canal. Nos ajude e ajudar os outros.

5) Planeje financeiramente:

Em breve irei disponibilizar em parceria com o Jornal O Papel uma planilha de gestão financeira aos inscritos do canal “TV Lagoa” e “Finanças Fácil / Maycon Mayk” e aos leitores do Jornal O Papel. Será um norte para vocês desenvolverem a inteligência financeira, aprenderem a planejar melhor e vida financeira e assim, alçar voos mais altos.

Grande abraço! E bora falar de finanças?

Maycon Mayk Bento

Maycon Mayk Bento